7月债市上演惊心动魄的“过山车”行情!根据华西固收研究团队,7月初,10年期与30年期国债收益率起点分别为1.64%和1.85%,市场普遍预期流动性自发平衡叠加机构增量资金入场将支撑债市。然而现实却截然相反,收益率一路震荡上行,至7月29日已攀升至1.75%和2.00%,月内上行幅度高达11个基点和15个基点。

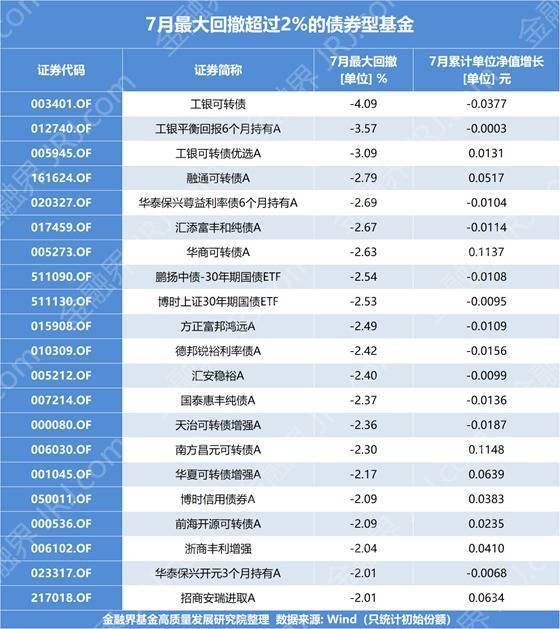

这场剧烈波动直接冲击了债券基金净值。Wind数据显示,7月累计单位净值出现下跌的债券基金数量达到2598只(不同份额分开统计),约占债基总数的35%。融通可转债A、鹏扬中债-30年期国债ETF等最大回撤超过2%。

伴随债市调整,债券基金遭遇了明显的赎回压力。据华西证券宏观固收团队在研报中披露的第三方债基申赎数据显示,7月21日起,公募债基净申购指数持续为负,并在24日负值扩大至29.2,创下去年“9.24”行情之后的最大单日赎回纪录。

华西证券分析指出,此轮银行理财赎回债基的行为,更多是一种防御性操作,并非源于理财自身遭遇大规模资金流失。其核心逻辑在于银行担忧客户赎回风险,因此选择主动先行赎回债基,以规避潜在的流动性“踩踏”风险。这种操作模式自2022年11月债市剧烈调整后,已成为机构应对债市风险的常规策略。

值得注意的是,华西证券数据显示,在7月25日至29日期间,公募纯债基金净申购指数持续为负,此时赎回主力已悄然转变为银行自营资金。对于银行自营的赎回动因,华西证券归结为两点关键因素:一是前期债市大跌可能触发了部分机构的风控止损线,促使其减持债基;二是相较于往年,银行2025年被动持券收益几近于无,利润空间被大幅压缩,对资产价格波动的容忍度显著降低。

展望后市:机构分歧显现,八月博弈加剧

回顾7月债市调整诱因,中信证券认为政策预期转变是关键推手。

对于8月行情,券商观点呈现分歧。华创证券固收研究回溯2019-2024年数据发现,8月债市受政治局会议后政策方向影响显著,若无总量降息或风险偏好明显回落,债市表现往往偏弱。其列举了八月可能的利多与利空因素:利多包括政府债券缴款压力下央行预计配合、中美谈判不确定性以及基本面修复缓慢;利空则指向城市更新加速、政策性金融工具落地及政府债供给放量。

与偏谨慎的华创不同,华西固收鲜明提出“五大理由看多八月债市”。一是中美关税谈判变量回归,美方或借关税谋利破坏贸易关系,给谈判添阴影。二是需求偏弱且政策空窗,7月PMI等数据印证需求不足,政治局会议定调偏乐观,刺激政策落地尚需时日。三是商品行情降温,普涨阶段结束,超涨品种修正,市场风险偏好理性,利多债市。四是资金利率有望触年内低点,8月资金面通常平稳,月初资金利率下行释放积极信号,叠加后续不确定性,资金环境友好。五是机构资金有望回流,7月赎回资金或滞留银行间,债市修复或吸引其回流,且超长利率债收益率升至险资配置“新成本线”附近,有望在险资推动下走出超额行情。

风险提示:以上观点具有时效性,不构成投资建议。上文中提到个基业绩仅为阶段性表现。基金投资需谨慎。

嘉汇优配-配资低息炒股配资门户-短线配资平台-股票配资策略官网提示:文章来自网络,不代表本站观点。